حباب ها در بازار مسکن چگونه شکل می گیرد؟

مقدمه

در سالهای اخیر قیمت مسکن در بسیاری از کشورها افزایش یافته است. یکی از اثرات منفی افزایش قیمت مسکن آن است که برای افرادی که میخواهند برای بار اول خانه بخرند، یافتن و خرید خانه بسیار دشوار بوده و خارج از استطاعت مالی آنها میشود. اما خطر واقعی حاصل از افزایش قیمت مسکن، افزایش امکان بروز حبابهای جدید است. افزایش سریع قیمت به معنای حباب نیست و برخی از انواع افزایشها عادی هستند. با این حال، معیارهای ارزشگذاری (که در خصوص بخش مسکن بسیار متنوع هستند) بیان میکنند که قیمت مسکن نسبت به سطوح تاریخی خود به طور غیرمعمولی بالا هستند.

چه عاملی سبب افزایش قیمت میشود؟ در طرف تقاضا، غالبا نرخ پایین بهره، نرخ پایین بیکاری، افزایش درآمدها، افزایش مهاجرات و انتظارات قیمتی نسبت به آینده از عوامل تعیین کنندهاند. همچنین، در طرف عرضه، محدودیت در ساخت واحدهای مسکونی به دلیل برنامهریزی و محدودیتهایی نظیر منطقهبندی موجب افزایش قیمت میشوند. در هر بازار دارایی که در آن انتظار افزایش قیمت علت اصلی خرید توسط افراد باشد، بازار در خطر تشکیل حباب قرار میگیرد. هنگامی که مالکان واحدهای مسکونی به مسکن بیشتر به عنوان سرمایهگذاری نگاه کنند تا جایی برای زندگی یا اگر سرمایهگذاران توجه کمتری به عایدی حاصل از اجاره دادن نسبت به عایدی سرمایه داشته باشند، باید به وجود حباب شک کنیم. چنین انتظاراتی به آن دلیل نگران کنندهاند که انتظارات بسیار بالاتر از عملکرد و رفتار گذشته بازار است. همچنین، به نظر نمیرسد مردم به این نکته که ارزشگذاری فعلی مسکن بالاست توجه داشته باشند. این مسئله نشان میدهد که ما به سختی باور میکنیم که بازار مسکن، نظیر سایر بازارها، دارای رفتار ادواری است و به دنبال دورهای از افزایش شدید قیمتها دورهای از افزایش آهسته قیمتها یا سقوط آن را خواهیم داشت.

افزایش قیمت مسکن از طریق اثر ثروت بر روی مخارج خانوارها اثرگذار بوده و نرخ پسانداز آنها را کاهش میدهد. به هر حال، کاهش در قیمت مسکن به هر مقدار که باشد اثر قابل توجهی بر اقتصاد دارد. این اثرگذاری میتواند از کانال اثر ثروت باشد. نرخهای پایین پسانداز نشاندهنده آن است که مردم مطمئن هستند که سطح ثروت آنها مناسب و مطمئن است. اما کاهش در قیمتهای مسکن تهدیدی جدی برای ثروت بسیاری از افراد محسوب میشود. افرادی که چند سال پیشتر واحد مسکونی خریداری کردهاند و دارایی انباشت زیادی دارند، یا کسانی که رهن اندکی دارند، احتمالا چندان زیان نمیکنند اما افرادی که به تازگی خانه خریداری کردهاند، به ویژه آنهایی که رهن بالایی دارند به سرعت آسیب خواهند دید. رابطه میان مخارج ساخت و ساز و اقتصاد نیز کانال دیگر اثرگذاری نوسانهای بخش مسکن به دلیل حبابهای قیمتی بر بدنه اقتصاد است. در نتیجه، اگر به دلیل ترکیدن حباب مسکن، بازار مسکن وارد رکود شود، این رکود میتواند بر کل اقتصاد اثر بگذارد.

تبیین تشکیل و ترکیدن حباب در بخش مسکن

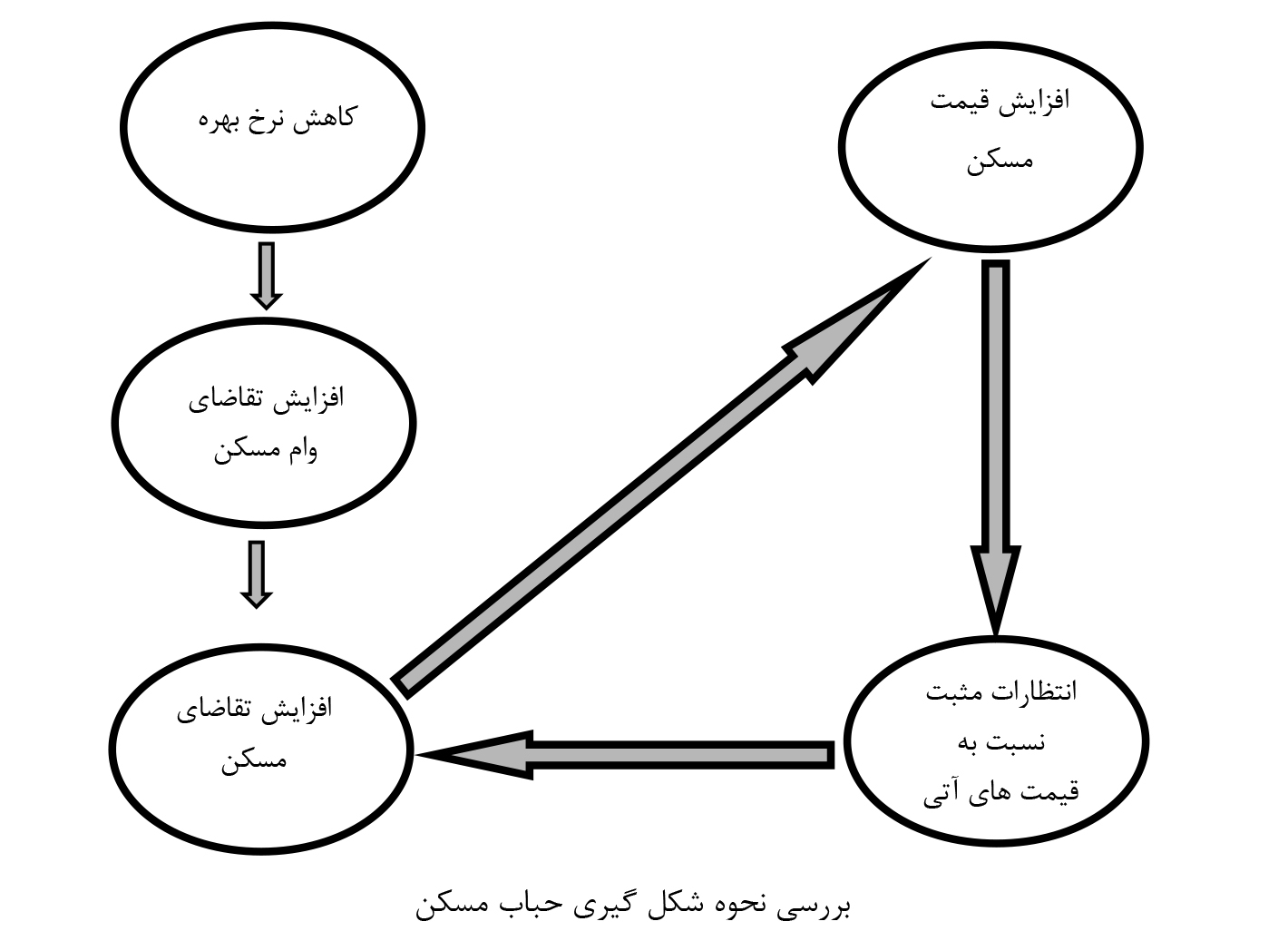

در طول دوره حباب افراد همواره دلایل مختلفی برای آنکه چرا قیمتها باید بالاتر از گذشته باشند، ذکر میکنند. تغییرات ساختاری در تقاضا، رونق در کسب و کار یا مهاجرت از دلایل افزایش قیمتها هستند. اما مهمترین آنها برای توجیه سطوح بالای قیمت مسکن، نرخ بهره پایین است. بر پایه این دیدگاه، هزینه پایین گرفتن وام با توجه به نرخ بهره پایین به معنای آن است که تقاضای مسکن احتمالا به طور دائمی بالا خواهد بود. با فرض آنکه نرخ بهره پایین عامل اصلی شکلگیری حباب مسکن بوده است، نمودار زیر به بررسی نحوه شکلگیری حباب مسکن میپردازد.

با توجه به این نمودار، کاهش در نرخ بهره از طریق افزایش میزان تقاضا برای وام مسکن موجب بالا رفتن تقاضا برای مسکن میشود. با توجه به ویژگی خاص بازار مسکن که میان تطبیق تقاضا و عرضه نوعی تاخیر وجود دارد، مازاد تقاضا منجر به افزایش قیمت در بخش مسکن خواهد شد. خانوارها با مشاهده افزایش در قیمت مسکن انتظارات خود را مبنی بر افزایش قیمت مسکن در سالهای آتی شکل میدهند که این امر نیز موجب افزایش تقاضا برای مسکن خواهد شد. این افزایش در تقاضای مسکن با توجه به ویژگی خاص بازار مسکن که به ان اشاره شد، موجب افزایش مجدد قیمت مسکن و شکلگیری انتظارات مثبت نسبت به قیمتهای آتی میشود که این امر نیز به نوبه خود منجر به افزایش تقاضای مسکن خواهد شد. چنانکه ملاحظه میشود یک مثلث با سه راس تشکیل میشود که از طریق روابط علت و معلولی جریانی را به وجود خواهند آورد که موجب افزایش مداوم قیمت مسکن میشود. از این مثلث بسته ایجاد شده میتوان تحت عنوان یک «تله» یاد کرد که بازار مسکن در دام آن افتاده و به طور مداوم در حال تغییر است.

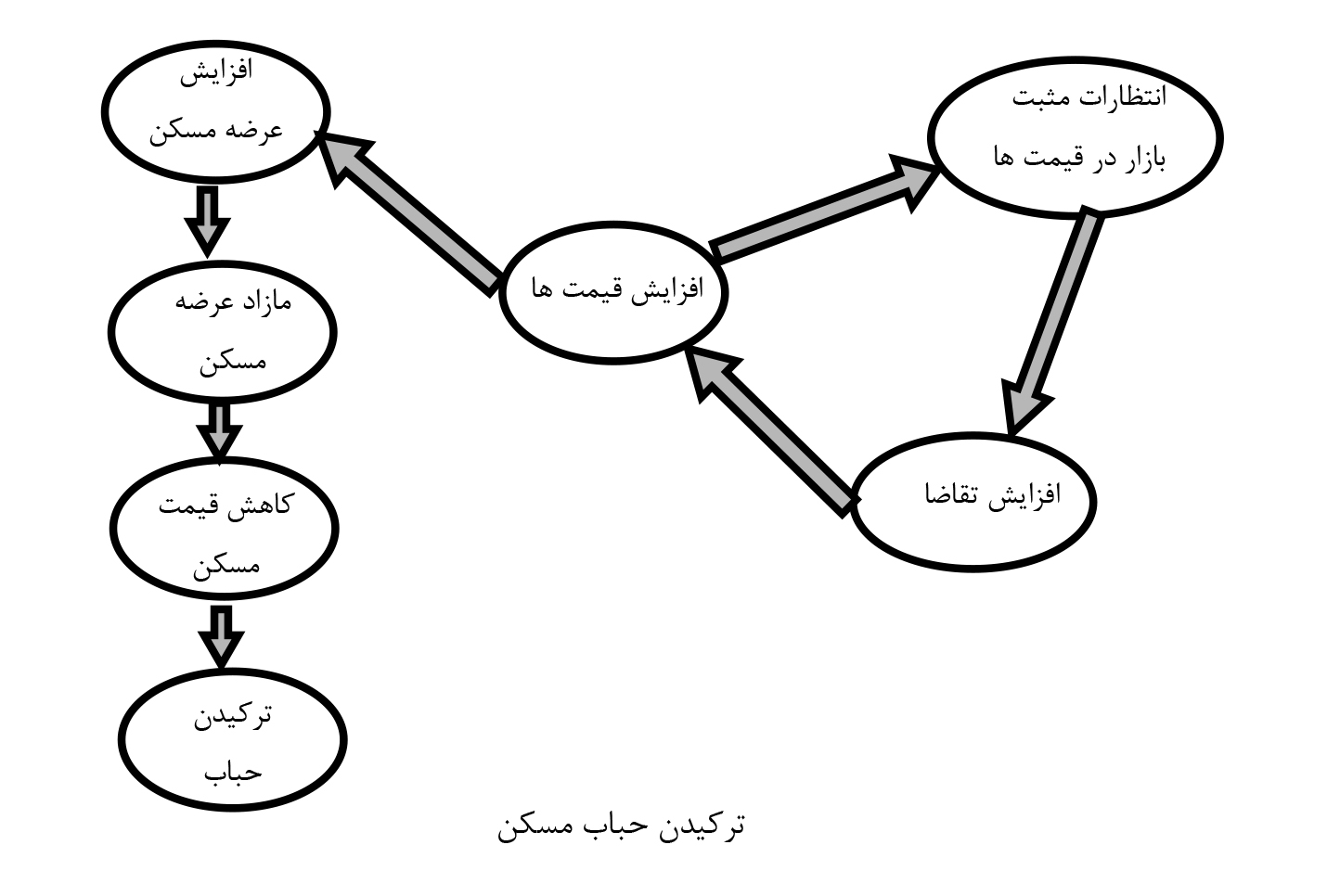

همواره تطبیق مازاد تقاضا با عرضه مسکن به زمان نیاز دارد که این زمان همان فاصله میان تصمیمگیری برای آغاز ساخت واحدهای جدید و اتمام واحدهای مذکور و عرضه جدید است. افزایش در قیمت مسکن به دلیل افزایش میزان سودآوری در این بخش، سازندگان مسکن را برای عرضه بیشتر مسکن ترغیب میکند. در زمان لازم برای تکمیل واحدهای مسکونی، بازار مسکن افزایش قیمتی به دلیل تله مثلثی ارائه شده در نمودار زیر تجربه میکند. با ساخته شدن مداوم واحدهای مسکونی جدید و به دلیل تخمین نادرست از میزان تقاضا، افزایش در عرضه مسکن بر تقاضای مسکن پیشی میگیرد و این عامل موجب کاهش قیمتها میشود. در اثر کاهش قیمتها، انتظارات مثبت نسبت به افزایش قیمت در آینده تغییر مییابد و به انتظارات منفی تبدیل میشود. در این قسمت دو اتفاق خواهد افتاد، از یک سو به دلیل انتظار کاهش قیمت مسکن در آینده میزان تقاضا بسیار اندک میشود و از سوی دیگر بیشتر کسانی که در زمان افزایش قیمت مسکن اقدام به خرید واحدهای مسکونی کردهاند، تلاش میکنند که واحدهای مسکونی خود را بفروشند که این دو با کمک یکدیگر موجب مازاد عرضه بیشتر و کاهش شدیدتری در قیمت مسکن میشوند. در این مرحله است که گفته میشود حباب مسکن ترکیده است.

برخی عوامل و شاخصها جهت شناسایی حبابهای قیمت مسکن

تامین مالی مسکن

در طول دورانی که نقدینگی بالا و نرخ بهره پایین است، قدرت خرید خریداران مسکن افزایش مییابد و خرید مسکن برای آنها مقدور میشود. موسسات مالی برای افزایش سهم بازاری خود از بازار وامهای مسکن به رقابت میپردازند. در این شرایط، گرفتن وام تسهیل میشود و همه باور دارند که قیمتهای مسکن به افزایش خود ادامه خواهند داد و ریسکهای آینده کاهش مییابد. اما هنگامی که نرخ بهره افزایش مییابد، نقدینگی در نظام مالی کاهش مییابد و موسسات مالی شروع به کاهش وامهای مسکن میکنند. در همین زمان، نرخهای بالای بهره، قدرت خرید متقاضیان مسکن را کاهش داده و تقاضای مسکن شروع به کاهش میکند که در اثر آن قیمتها کاهش مییابند.

علل روانی

در دوره رونق، میزان خوش بینی در افراد بیشتر خواهد بود و از این رو آنها تمایل خواهند داشت که بیش از آنچه برای آنها مقدور است، خرید کنند. این افراد معتقدند که افزایش قیمت مسکن همچنان ادامه خواهد داشت. برعکس، در دوره رکود اقتصادی بدبینی حاکم میشود. در این حالت افراد بسیار حساس بوده و به هر شایعهای واکنش منفی نشان میدهند. شایان ذکر است علل روانی در شکلگیری ادوار و حبابها نقش بسیار مهمی ایفا میکنند و اقتصاددانان مختلفی در این زمینه به مطالعه و ارائه نظر پرداختهاند.

مقادیر فروش

در بررسی حبابها توجه به واحدهای مسکونی تازه ساز و دستدوم، میزان خانههای خالی و... باید بررسی شوند. زیرا تغییرات این آمار و ارقام توضیح مناسبی از وضعیت موجود ارائه خواهد داد.

شاخص بهای مسکن

واضحترین شاخص برای حباب مسکن است. این شاخص نشاندهنده تغییر در قیمت مسکن میباشد و برای محاسبه هر تغییری در قدرت خرید به کار میرود. شاخص بهای مسکن میتواند به عنوان معیاری برای سیاستهای دولت استفاده شود.

واحدهای مسکونی شروع به ساخت

میزان شروع به ساخت واحدهای مسکونی، میزان تجعهیزات مورد نیاز برای ساخت و ساز، نیروی کار و بودجه لازم برای دوره یک تا سه ساله ساخت مسکن را پیشبینی میکند. این شاخص همچنین نشان دهنده عرضه مسکن در آینده و احتمالا معیاری از توسعه اقتصادی کشور در آینده است.

واحدهای مسکونی تکمیل شده

این شاخص به عنوان معیاری از عرضه مسکن، مقدار فروش و تقاضا برای تامین مالی مسکن است. این شاخص در پیشبینی تقاضا در آینده، وسایل مورد نیاز خانه و مصرف آب و برق نیز کاربرد دارد.

جابجایی خانوارها

این شاخص نشان دهنده عرضه و تقاضای واقعی و مقدار پول لازم برای تامین مالی مسکن است.

تعداد وامهای جدید مسکن

آمار مربوط به وامهای جدید برای خانههای نوساز و به تازگی ساخته شده، نشان دهنده افزایش در تعداد مالکان مسکن است. در طول دوران رونق، این آمار در کنار سایر عوامل نظیر نرخ بهره نسبت وام به ارزش و برنامههای توسعهای بانکها بررسی میشوند.

شاخص توانایی مالی خرید مسکن

این شاخص نشان دهنده نسبت میان شاخص بهای مسکن و درآمد است. نسبت بالا نشان میدهد که توانایی مالی برای خرید مسکن پایین است.

منبع: An introduction to housing economic, dr.mansour khalili araghi and ahmad hassani, university of Tehran press 2nd edition 2015

دانستنیها